2,313 次 admin 新(xīn)闻资讯

以前发票丢失,应当于发现丢失当日书面报告税務(wù)机关,并登报声明作(zuò)废,向税務(wù)机关提供刊登遗失声明的报刊版面。

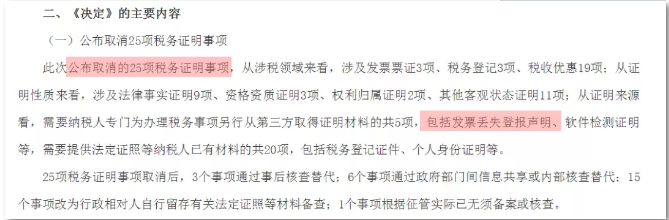

2019年7月31日,《國(guó)家税務(wù)总局关于公(gōng)布取消一批税務(wù)证明事项以及废止和修改部分(fēn)规章规范性文(wén)件的决定》(國(guó)家税務(wù)总局令第48号)发布,取消了发票丢失登报作(zuò)废声明。

也就是说

从这以后

发票丢失了

就不需要登报声明作(zuò)废了

依据:《國(guó)家税務(wù)总局关于公(gōng)布取消一批税務(wù)证明事项以及废止和修改部分(fēn)规章规范性文(wén)件的决定》(國(guó)家税務(wù)总局令第48号)附件1《取消的税務(wù)证明事项目录》第一项,取消后的办(bàn)理(lǐ)方式為(wèi)不再提交,取消登报要求。

01

发票丢失会被处罚吗?

可(kě)以处罚。

未按照规定存放和保管发票的,《中(zhōng)华人民(mín)共和國(guó)发票管理(lǐ)办(bàn)法》第三十六条规定:“跨规定的使用(yòng)區(qū)域携带、邮寄、运输空白发票,以及携带、邮寄或者运输空白发票出入境的,由税務(wù)机关责令改正,可(kě)以处1万元以下的罚款;情节严重的,处1万元以上3万元以下的罚款;有(yǒu)违法所得的予以没收。丢失发票或者擅自损毁发票的,依照前款规定处罚。”

因此发票丢失由税務(wù)机关责令改正,可(kě)以处1万元以下的罚款;情节严重的,处1万元以上3万元以下的罚款。具(jù)體(tǐ)处罚金额还需结合本省的《税務(wù)行政处罚裁量基准》作(zuò)出。

相关案例:

2018年6月,深圳某公(gōng)司向客户销售模组一批,并开具(jù)增值税专用(yòng)发票(发票联、抵扣联)108份,但因客户保管不善,将发票全部遗失,由该公(gōng)司向税務(wù)局申请补办(bàn)。主管税務(wù)机关根据《中(zhōng)华人民(mín)共和國(guó)发票管理(lǐ)办(bàn)法》,决定对该公(gōng)司处罚人民(mín)币10000元整。

02

增值税专用(yòng)发票丢失了如何认证抵扣?

一、丢失抵扣联

第二联為(wèi)抵扣联,是購(gòu)买方扣税凭证。

一般纳税人丢失已开具(jù)专用(yòng) 发票的抵扣联,如果丢失前已认证相符的,可(kě)使用(yòng)专用(yòng)发票发票联复印件留存备查;

如果丢失前未认证的,可(kě)使用(yòng)专用(yòng)发票发票联认证,专用(yòng)发票发票联复印件留存备查。

二、丢失发票联

第三联為(wèi)发票联,是購(gòu)买方记账凭证。

一般纳税人丢失已开具(jù)专用(yòng)发票的发票联,可(kě)将专用(yòng)发票抵扣联作(zuò)為(wèi)记账凭证,专用(yòng)发票抵扣联复印件留存备查。

三、发票联和抵扣联都丢失

一般纳税人丢失已开具(jù)专用(yòng)发票的发票联和抵扣联,如果丢失前已认证相符的,購(gòu)买方可(kě)凭销售方提供的相应专用(yòng)发票记账联复印件及销售方主管税務(wù)机关出具(jù)的《丢失增值税专用(yòng)发票已报税证明单》或《丢失货物(wù)运输业增值税专用(yòng)发票已报税证明单》,作(zuò)為(wèi)增值税进项税额的抵扣凭证;

如果丢失前未认证的,購(gòu)买方凭销售方提供的相应专用(yòng)发票记账联复印件进行认证,认证相符的可(kě)凭专用(yòng)发票记账联复印件及销售方主管税務(wù)机关出具(jù)的《证明单》,作(zuò)為(wèi)增值税进项税额的抵扣凭证。专用(yòng)发票记账联复印件和《证明单》留存备查。

四、丢失记账联

第一联為(wèi)记账联,是销售方记账凭证,文(wén)件未作(zuò)出明确规定,根据相关文(wén)件精(jīng)神,可(kě)使用(yòng)其他(tā)联次的复印件记账,注意由原件保存单位或者个人在复制件上注明“与原件核对无误,原件存于我处”,并由提供人签章。

03

丢失普通发票应如何入账?

一、机动車(chē)销售发票

《國(guó)家税務(wù)总局关于消费者丢失机动車(chē)销售发票处理(lǐ)问题的批复》(國(guó)税函〔2006〕227号)规定:鉴于車(chē)主申报缴纳車(chē)辆購(gòu)置税时需要报送《机动車(chē)销售统一发票》(报税联),办(bàn)理(lǐ)机动車(chē)登记时需要报送《机动車(chē)销售统一发票》(注册登记联),因此,当消费者丢失机动車(chē)销售发票后,可(kě)采取重新(xīn)补开机动車(chē)销售发票的方法解决。具(jù)體(tǐ)程序為(wèi):

(1)丢失机动車(chē)销售发票的消费者到机动車(chē)销售单位取得销售统一发票存根联复印件(加盖销售单位发票专用(yòng)章或财務(wù)专用(yòng)章);

(2)到机动車(chē)销售方所在地主管税務(wù)机关盖章确认并登记备案;

(3)由机动車(chē)销售单位重新(xīn)开具(jù)与原销售发票存根联内容一致的机动車(chē)销售发票。消费者凭重新(xīn)开具(jù)的机动車(chē)销售发票办(bàn)理(lǐ)相关手续。

二、其他(tā)普通发票

1、丢失记账联

普通发票第一联為(wèi)记账联,是销售方记账凭证,应取得发票联的复印件,由原件保存单位或者个人在复制件上注明“与原件核对无误,原件存于我处”,并由提供人签章。

2、丢失发票联

普通发票第二联為(wèi)发票联,是購(gòu)买方记账凭证,可(kě)以参考《财政部关于印发<会计基础工(gōng)作(zuò)规范>的通知》(财会字〔1996〕19号)第五十五条规定:“会计机构、会计人员要妥善保管会计凭证。……(五)从外单位取得的原始凭证如有(yǒu)遗失,应当取得原开出单位盖有(yǒu)公(gōng)章的证明,并注明原来凭证的号码、金额和内容等,由经办(bàn)单位会计机构负责人、会计主管人员和单位领导人批准后,才能(néng)代作(zuò)原始凭证。如果确实无法取得证明的,如火車(chē)、轮船、飞机票等凭证,由当事人写出详细情况,由经办(bàn)单位会计机构负责人、会计主管人员和单位领导人批准后,代作(zuò)原始凭证。”

購(gòu)买方取得开票方有(yǒu)效证明后用(yòng)记账联发票复印件入账,复印件上由原件保存单位或者个人在复制件上注明“与原件核对无误,原件存于我处”,并由提供人签章。

发票丢失,对财務(wù)人员来说时间令人头疼的事,取消登报声明的政策也意味着税務(wù)部门在不断调整工(gōng)作(zuò),一步一步為(wèi)财務(wù)人员减轻了不少工(gōng)作(zuò)量,对于具(jù)體(tǐ)工(gōng)作(zuò)中(zhōng)遇到的问题,佑康企业管家建议还是要具(jù)體(tǐ)咨询当地主管税務(wù)机关,避免不必要的麻烦。

极速响应

客户需求快速高效回应信息安(ān)全

保障客户信息安(ān)全保密专属服務(wù)

服務(wù)全程进行信息化监控售后保障

服務(wù)问题及时解决并反馈徐总顾问 :13917823228

吴老师:15221390003

021-56554011

普陀區(qū)光新(xīn)路88号中(zhōng)一國(guó)际大厦1701室